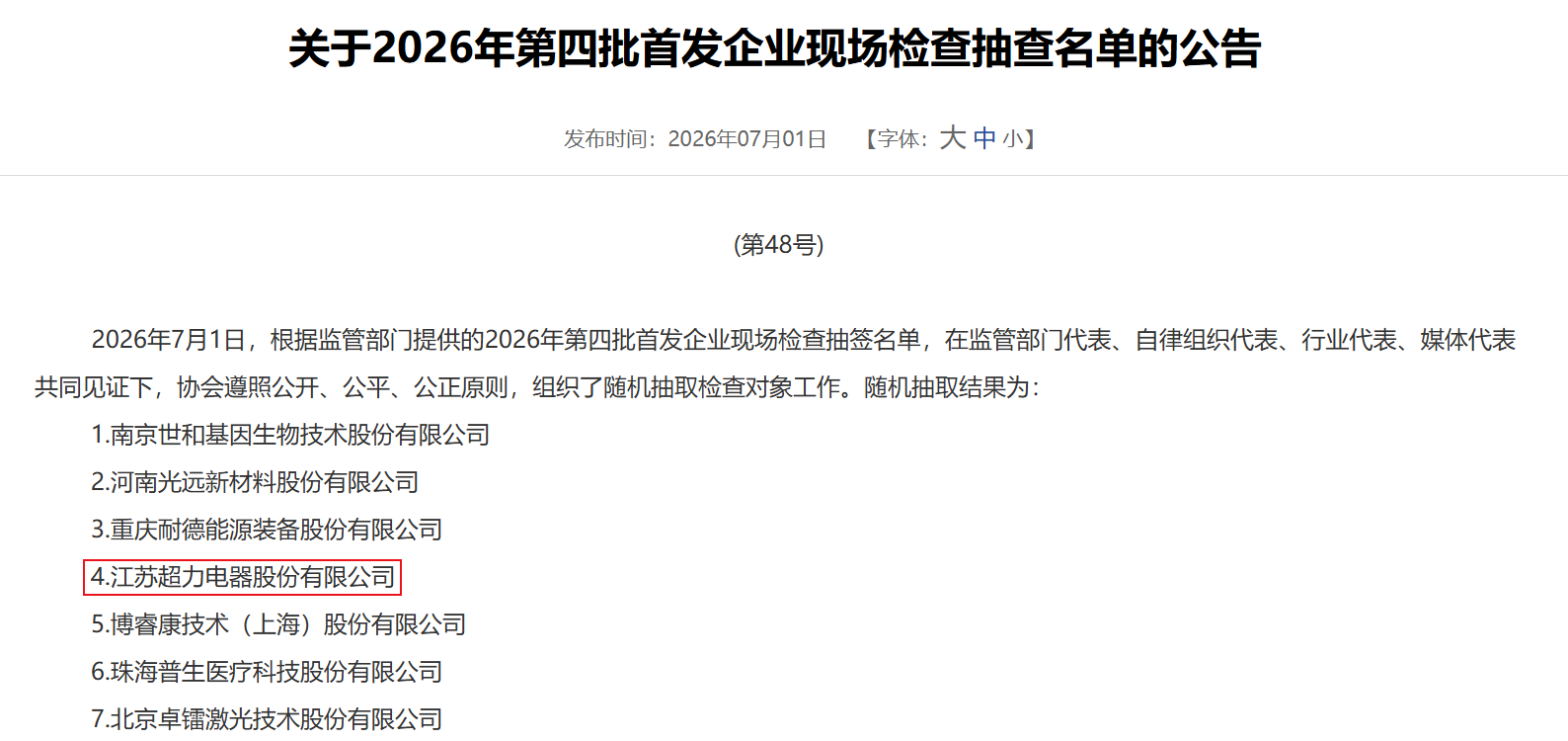

7月1日,中国证券业协会公布2026年第四批首发企业现场搜检抽查名单,21家拟上市企业入围搜检序列。上月月底创业板IPO刚获深交所受理的江苏超力电器股份有限公司(以下简称“超力电器”)位列其中。

据公开辛劳,深交所刊行上市审核信息露出,2026年6月25日,超力电器创业板IPO获受理,保荐机构为中信建投。

据招股书,超力电器是一家行业跳跃的汽车热处置零部件及系统模块供应商,依托中枢电机电控本事,构建了袒护汽车能源系统热处置、乘员舱热处置和电板热处置等主要汽车热处置系统的产物矩阵,主要产物包括电子电扇、空调饱读风机、散热器、WPTC加热器等汽车热处置零部件和前端冷却模块等汽车热处置系统模块。

超力电器的股权结构为家眷企业的典型样本。公司骨子畛域东说念主为沈留青、沈留祥、沈留英和朱建方,其中沈留青、沈留祥、沈留英为兄妹相干,沈留英和朱建方为浑家相干,上述四东说念主所有畛域公司73.25%的表决权。

“年降”是悬在超力电器头上的“达摩克利斯之剑”。超力电器在招股书中坦承:2025年以来,国内整车厂对汽车零部件供应商建议了更大幅度的降价条目,这使得汽车零部件企业的毛利率多数承压,公司存在来自客户合手续大幅降价条目导致公司毛利率进一步下跌的风险。

而公司的毛利率真实也在走低,招股书露出,敷陈期内,公司的主商业务毛利率辞别为18.18%、17.70%和16.82%,呈现小幅度连降趋势。

超力电器强调,年降和返利战略会影响公司产物的销售价钱和毛利率水平,尽管产物价钱年降和返利属于汽车行业老例,但若是公司不成作念好产物质命周期处置和老本处置,不成实时拓展新客户、建造新产物,将面对产物价钱下跌风险,进而对公司事迹产生不利影响。

超力电器的流动性倡导相同值得温雅:敷陈期各期末,公司流动比率辞别为0.79倍、0.79倍和1.05倍,速动比率辞别为0.59倍、0.60倍和0.84倍,流动比率、速动比率较同业业可比上市公司平均水平低。

超力电器指示,公司面对短期债务偿还的风险,“公司下搭客户主要为有名整车厂和一级汽车零部件供应商,下搭客户资金实力及抗风险才调较强,但若公司、下搭客户狡计出现较大的波动,使得公司资金短期出现盘活发愤,可能使得公司存在一定的短期偿债风险。”

遣散2025年末,公司吞并钞票欠债率达75.16%,虽较2023年的94.22%有所下跌,但仍处于高位。关于钞票欠债率高于同业业可比公司平均水平,超力电器称,主要系公司敷陈期内业务高速发展,资金需求较大,相较于上市公司,公司的融资渠说念较为单一,通过债务融资拉高了公司的欠债水平,进而使得公司的偿债才调低于同业业可比上市公司。

开头:读创财经九游体育app娱乐